Na hora de preencher o imposto de renda, muitas pessoas têm dúvidas de como informar na declaração veículos alienados, vendidos, furtados ou que sofreram perda total.

Sabemos que todos os anos a imprensa tradicional só mostra e explicam as informações básicas do tipo quem é obrigado a declarar, o valor de limite exigível pela Receita Federal, e alguma mudança que houve, por exemplo, este ano de 2020, as mudanças foram: não é permitido deduzir INSS das empregas domésticas e ao invés de 7 (sete) lotes vão ser apenas 5 (cinco).

Outras informações mais específicas à mídia não mostra, até por que convenhamos que não seja o papel da mesma, então por isso que as pessoas recorrem profissionais da área quando tem dúvidas.

Neste post na Série Especial IRPF 2020, o Contador e Consultor Valdivino Sousa da Alves Contabilidade, explica como declarar carros quitados, vendidos, furtados, roubados ou um veículo financiado no Imposto de Renda, ano base 2019, exercício 2020.

Vale ressaltar que a declaração é obrigatória para todos os automóveis, independente do valor.

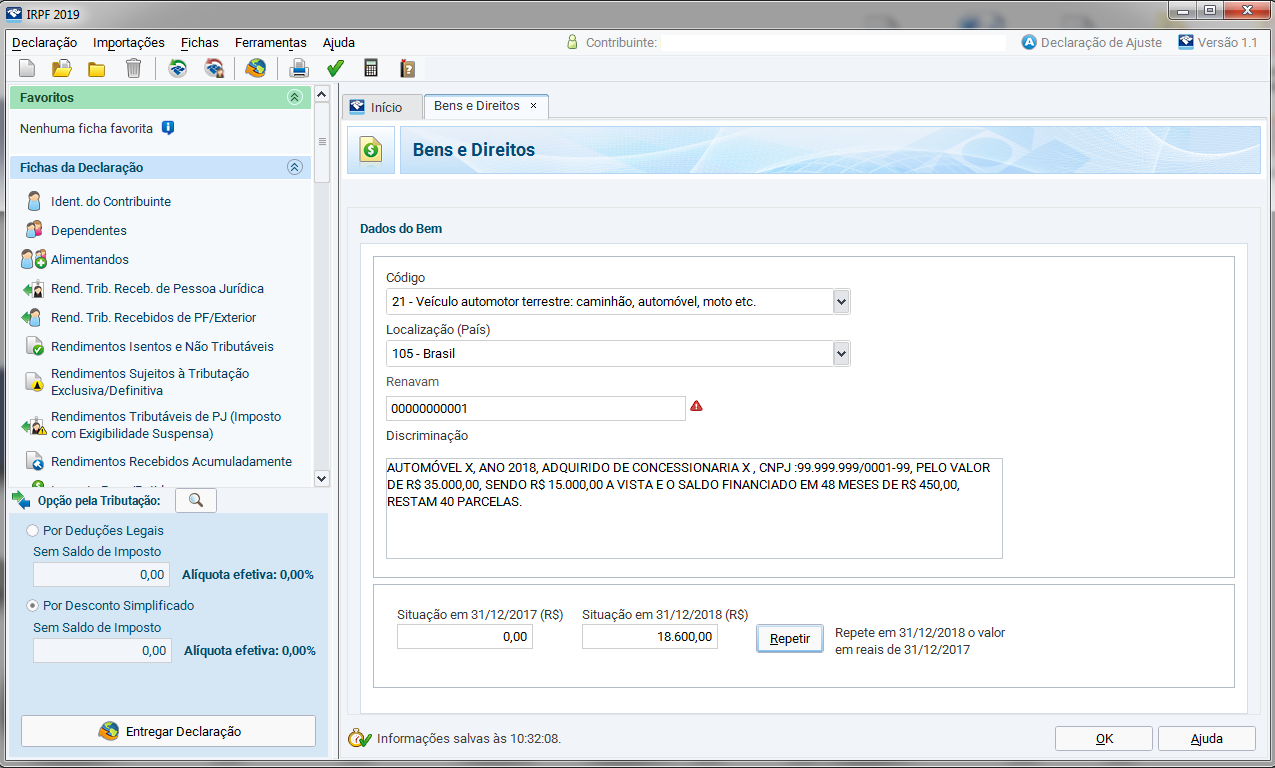

Ao abrir o programa do Imposto de Renda, o proprietário deve preencher, na ficha “Bens e Direitos”, os dados de seus veículos automotores terrestres.

- Em primeiro lugar, é preciso selecionar o código 21, correspondente a “veículo automotor terrestre: caminhão, automóvel, moto, etc”;

- Depois, preencher o código do Brasil (105) e o número do Registro Nacional de Veículos Automotores (Renavam) do carro financiado, quitado ou roubado;

- Feito isso, é preciso informar, no campo “Discriminação”, os dados do veículo – cor, marca, ano, modelo e sua situação.

Se o automóvel declarado foi comprado antes de 2019, é preciso informar, no campo “Situação em 31/12/2018”, o valor pago até essa data e, no campo “Situação em 31/12/2019”, o valor de R$ 0,00.

Como declarar carros financiados no Imposto de Renda 2020

Não é necessário, no caso dos veículos financiados (ou alienados), informar o empréstimo no campo “Dívidas e ônus Reais”. Para declarar os carros financiados, basta adicionar, no quadro “Discriminação”, os detalhes da aquisição. Veja o exemplo abaixo:

É preciso deixar claro o nome da concessionária ou financeira em que o bem foi comprado/financiado e quais foram os detalhes firmados no contrato, como valor da entrada e número e valor de parcelas a serem quitadas.

Se o veículo foi adquirido em 2019, informe o valor pago até 31/12/2019 no campo “Situação em 31/12/2019” e deixe em branco o campo “Situação em 31/12/2018”.

Observação: Sempre informe, no Imposto de Renda, o valor da compra do carro e não seu valor de mercado atualizado. A exceção dessa regra só é válida quando o proprietário fez uma alteração muito relevante no carro, como uma blindagem, que fez com que seu preço aumentasse.

Como declarar um veículo vendido

Para declarar que um automóvel não faz mais parte do seu patrimônio, é preciso deixar o item “Situação em 31/12/2019” em branco e informar a venda no campo “Discriminação”, preenchendo o CNPJ ou CPF do comprador.

Valdivino Sousa explica “que se o contribuinte vendeu um carro por mais de R$ 35 mil em 2019, independente de ter tido ou não ganho de capital, é preciso fazer uma declaração à parte chamada Ganho de capital e incluir o documento na DIRPF. Se a transação tiver gerado algum lucro, será calculado imposto em cima do ganho”. A venda de um veículo realizada por menos de R$ 35 mil que tenha gerado lucro, por sua vez, deve ser declarada na ficha “Rendimentos Isentos e Não Tributáveis”.

Como declarar um carro roubado no IR 2020

Se o proprietário de um carro, caminhão ou moto teve seu veículo roubado, furtado ou firmado como “perda total”, deve deixar o campo “Situação em 31/12/2019” em branco e, no quadro “Discriminação”, informar o incidente, bem como o valor de indenização recebido da seguradora, se for o caso.

Em casos raros em que a restituição por parte da seguradora for maior que o valor do bem declarado, a diferença entre a indenização recebida e o valor de compra do carro deve ser informada na ficha “Rendimentos Isentos e Não Tributáveis”, na linha 3 – “Capital das apólices de seguro”.

Se a pessoa comprou um novo carro com o valor do seguro, basta informá-lo como um novo bem, adquirido em 2019, na ficha “Bens e Direitos”, com o código 21. No campo “Discriminação”, basta informar que o bem foi pago com o dinheiro recebido da seguradora.

A reprodução deste material é permitida desde que a fonte seja citada.

Facebook Comments